“上游材料涨得太凶了。”某新能源行业人士直言。

锂价上涨一直是电动汽车产业链中下游不言而喻的痛。近期,锂价更是“甚嚣尘上”,这让生长在电动汽车产业链上的企业,“有人欢喜有人忧”。

东北证券研报显示,由于疫情导致澳洲劳动力不足,Mt Marion、Mt Cattlin等多家矿山产量低于指引,Pilbara原矿开采也不及预期。未来两到三年内七大主力澳矿可提供增量有限,在建项目原规划于2022下半年-2024年期间释放的产能中近四成推迟投产,锂资源行业供给紧缺情况将持续。

锂矿产量趋紧,锂价自然水涨船高。根据上海钢联数据,10月20日,电池级碳酸锂现货均价上涨0.1万元/吨至54.05万元/吨,最高报价为54.8万元/吨,续创历史新高。据Fastmarkets数据,从2020年末的低点到目前为止,氢氧化锂价格上涨了约850%,碳酸锂价格上涨了约1090%,锂辉石涨幅更达1780%。

华西证券也指出,当前时点正处于产业链全年需求最旺的时候,预计四季度供给将愈来愈紧,不排除今冬电池级碳酸锂价格涨至60万元/吨的可能性。

在矿山产量低于预期、锂价只增不降的情况下,产业链下游的需求侧更是“一片火热”。麦肯锡最新报告显示,预计到2030年全球汽车电池需求将增长30%左右,增速近每年4500GWh,电池价值链预计在2020年至2030年间增长多达10倍,达到年收入最高4100亿美元。到2030年,预计40%的锂离子电池需求将来自中国。

这让国内锂矿企业身处一片蓝海之中。据相关统计,目前A股中碳酸锂概念股逾20只,10月以来,上述概念股股价平均上涨4.07%,其中天奇股份、国轩高科涨幅均超10%。且从业绩方面来看,大部分相关概念股纷纷表示其今年前三季度业绩预告向好。

在电动汽车产业,供需矛盾屡见不鲜。当供需不平衡频繁出现在电动汽车产业,其产业链上、中、下游企业要如何应对?上游原材料端能“笑”多久?中、下游企业是否只能听天由命?对于一个产业而言,成本问题至关重要。且纵观全局,锂价问题甚至关联到的是一个国家的产业安全,中国电动汽车产业要如何在全球市场范围内摆脱桎梏,维护自身安全?

锂矿企业三季度净利最高预增超50倍

截至10月21日,盖世汽车了解到,已有16家锂矿概念股企业披露了2022年第三季度及前三季度财报预计。

在盖世汽车统计范围内,上述锂矿企业第三季度最高总净利润预计近252亿元。同期内,赣锋锂业第三季度最高净利预计超80亿元;融捷股份同比最高增速预计达5107%;圣阳股份最低净利预计为0.4亿元;亿纬锂能最低同比增速预计为50%。

2022年前三季度,盖世汽车统计范围内的锂矿企业最高净利润预计近593亿元。同期内,天齐锂业前三季度最高净利润预计为169亿元;融捷股份同比最高增速预计达4700%;圣阳股份最低净利预计为0.9亿元;亿纬锂能最低同比增速预计为10%。

整体来看,2022年第三季度最低净利润超10亿元的企业占比预计约为44%;最低同比增速超200%的企业占比预计约为94%,且只有亿纬锂能预计最低同比增速低于100%;最高同比增速1000%的企业占比预计约为19%。

2022年前三季度最低净利润超20亿元(包括20亿元)的企业占比预计约为50%;最低同比增速超400%的企业占比预计约为67%;最高同比增速超1000%的企业占比预计约为13%。

在各企业公布的财报预计中,大多数企业表示业绩大幅增长主要受到行业高景气度影响,和锂价上涨有很大关系。比如藏格矿业对于该公司的业绩说明为:国内外新能源汽车行业继续快速发展,碳酸锂产品销售价格相比上年同期上涨且维持较高水平,得益于碳酸锂产品的量价齐升,二级子公司藏格锂业营业收入及利润较上年同期大幅上升。

江特电机也表示,该公司2022年前三季度业绩较上年同期大幅增长的主要原因是:报告期内,受益于新能源行业的快速发展,公司锂盐业务外部环境持续向好,下游需求持续增长,且公司碳酸锂产品销售价格同比出现一定幅度上涨。

此外,由于下游需求日益旺盛,上游原材料厂商也在持续扩大生产线,增加产能。

根据中矿资源财报公告,该公司新建的2.5万吨电池级氢氧化锂和电池级碳酸锂生产线于2021年11月达产;6000吨氟化锂生产线改扩建完成;所属加拿大Tanco矿山18万吨矿石/年生产线改扩建于今年三季度完成;锂盐生产线的原料端已逐步使用自有矿山供应的锂精矿。

永兴材料在财报预计中表示,其全资子公司江西永兴特钢新能源科技有限公司年产2万吨电池级碳酸锂项目,生产能力已达到设计要求,实现全面达产。项目达产后,永兴新能源具有年产3万吨电池级碳酸锂产能。

值得注意的是,当锂矿企业三季度财报预计一片利好,天华超净第三季度净利润却出现了预计环比下降15%-20%的情况。

这主要是因为,天华超净进入锂电材料领域较晚,且其原材料大多依靠采购。据悉,天华超净此前曾与包括Pilbara、AMG、AVZ等在内的多家锂矿商签订长期供货协议,但随着锂矿价格上涨和下游需求的增长,锂矿商或难支撑天华超净产能扩张。

锂价“话语权”在哪?

实际上,天华超净受锂矿商制约,其实也是整个电动汽车行业中、下游企业的缩影。换言之,要想在动力电池这一领域实现自主,电动汽车产业链条上的企业都需要明白一个道理:要想不被锂价左右,拥有属于自己的锂矿至关重要。

全球范围内,新能源汽车市场的发展潜力是有目共睹的。

根据Benchmark Mineral Intelligence和制造商公布的数据,全球主要汽车制造商对电动汽车的投资方兴未艾,到2030年预计将达到1.2万亿美元,用于研发和生产电动汽车,以及电池和其他原材料。

据悉,这些汽车制造商到2030年将生产约5400万辆纯电动汽车,占汽车总产量的50%以上;汽车制造商及其电池合作伙伴计划到2030年要安装5.8太瓦时的电池产能。

根据国际能源署(IEA)发布的《2022年全球电动汽车展望》报告:2021年中国电动汽车销量达330万辆,超过了2020年全球的销量;在车型方面,2021年全球在售的电动汽车车型达到450种,其中中国有近300种。在电动汽车购买消费支出方面,2021年中国消费者支出同比几乎翻了3倍,达到约900亿美元(约合人民币6475亿元)。

但国际能源署也指出,随着电动汽车对动力电池需求的增长,动力电池关键原材料供应趋紧和价格飙升也正在成为问题。

除了下游需求强烈外,还有哪些因素在左右锂价?

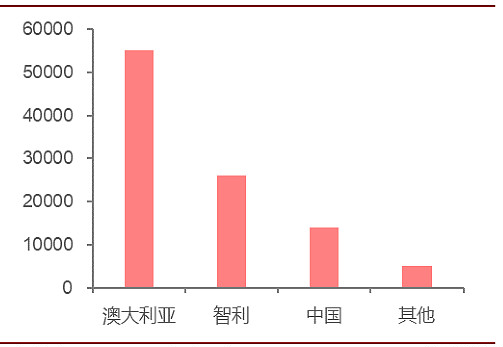

渤海证券:从细分国别来看,全球岩石锂矿主要分布在澳大利亚、墨西哥、捷克、美国、塞尔维亚、加拿大等国,其中澳洲锂矿在资源量及品位上均具有优势,墨西哥及美国矿石类型主要为黏土矿尚未实现商业化。2021年,全球锂资源主要集中在南美锂三角(玻利维亚、智利、阿根廷)占比约56.0%,中国占比5.7%,位列第六。

(图为2021年全球年各国锂资源产量;图源:USGS,渤海证券)

据USGS数据,截至2019年,智利、澳大利亚、阿根廷和中国的锂储量全球排名前四,占比分别为50.59%、16.47%、10.00%、5.88%。2021年全球锂资源供给量约为10万吨。其中澳洲占据供应主体,智利占全球总产量26%。国泰君安证券在研究报告中表示,中国70%的锂资源都需要进口。

也就是说,目前来看,无论从锂储量还是供给量来看,均以海外为主,我国均不占优势。在此情况下,锂矿定价权旁落海外在所难免。且一直以来,锂资源的定价权也是全球争夺的焦点。

锂矿“争夺战”

实际上,对于整个动力电池产业链而言,锂价对上中下游企业的影响都十分广泛。

比如前文所述,位于产业链上游,本应风光无限享受锂价暴涨利好的天华超净,由于没有锂矿自主权,导致其今年三季度净利润出现了环比下滑的情况。

早前,广汽集团董事长曾庆洪就曾在2022世界动力电池大会上抱怨:“目前,除了特斯拉赚钱外,其他新能源整车厂基本上是亏损的。动力电池成本已经占到新能源汽车的40%~50%,甚至60%,那我现在不是在给宁德时代打工吗?”

对此,宁德时代董事长曾毓群回应道:“上游原材料的资本炒作,给动力电池产业链带来了短期困扰,碳酸锂、六氟磷酸锂、石油焦等锂电池上游材料均出现价格暴涨。”

在今年三季度财报电话会上,宁德时代管理层表示:“尽管公司与大部分动力电池客户协商确定了价格联动机制,但毛利率还受原材料价格、产能利用率等因素影响。目前公司业务发展趋势良好,若前述因素未发生不利变化,公司四季度的毛利率预计会环比三季度进一步改善。”

换言之,动力电池厂商和车企都是动力电池原料价格居高不下的受害者,整个动力电池上中下游均饱受锂价之苦。于此,国内动力电池产业链上的企业也开始追根溯源,向更上游方向布局。它们的目标很一致,就是“抢矿”。

先看中游。2018年,天齐锂业花费259亿元收购了智利锂业巨头SQM 24%的股份。2021年7月,宁德时代宣布投资约135亿元,在宜春建设宁德时代新型锂电池生产制造基地项目,规划锂电池产能约为50GWh;2022年1月,宁德时代拟与天华超净成立合资公司,投建10万吨碳酸锂冶炼产能项目;2022年4月,宁德时代在宜春竞得陶瓷土(含锂)矿普查探矿权。此外,宁德时代还以5500万澳元拿下了澳洲锂矿企业8.5%的股份。

欣旺达于7月下旬拟斥资1.8 亿元收购阿根廷某锂矿企业持有的Laguna Caro矿权项目;9月29日,赣锋锂业称已与宜春市人民政府共同构建从锂资源开发到锂电材料、新型锂电池、电池应用的全产业链体系项目,总投资300亿元。10月5日,国轩高科一期10GWh项目投产;10月8日,宜春国轩电池二期20GWh项目开工,国轩高科表示,其二期项目预计2023年10月将实现全部建成并投产。

再看下游,早在2017年,长城汽车就通过投资澳洲锂矿企业,获得了部分锂矿产品包销权;今年8月份,比亚迪宣布拟在宜春投资285亿元,建设年产30GWh动力电池和年产10万吨电池级碳酸锂及陶瓷土(含锂)矿采选综合开发利用生产基地项目。

蔚来全资子公司Blue Northstar 计划以1200万澳元认购澳大利亚矿业公GreenwingResources 12.16%的股份;蔚来还计划在上海市嘉定区安亭镇新建研发项目,包括从事锂离子电芯和电池包研发的31个研发实验室,以及1条锂离子电芯试制线和1条电池包pack线,拟投资2.185亿元。

实际上,对于锂资源供需矛盾何时能缓解,目前行业内的声音莫衷一是。但可以确定的是,中国动力电池产业上中下游企业要想增强其声量,必然需要走向产业链的源头。然而,并非所有企业都有资金实力向上游要原材料的矿产权。

在动力电池赛道的下一阶段,抢占更多资源的企业也将拥有更多话语权。相应地,那些失去对供应链把控能力的企业或将面临淘汰。但已知的是,目前已有众多车企开始另辟蹊径,布局其他动力电池技术路线,以减少对稀有原材料的依赖。