十年磨一剑。我国新能源汽车行业的“打磨”效果并不乐观。

新能源汽车发展在我国萌芽于“八五”计划,兴奋于“十一五”规划的“十城千辆”新能源汽车示范运营工程。然而,近百亿资金投入换来的是一张并不能让人满意的答卷,曾经的数字计划落空。

2009年“十城千辆”工程开始时,很多城市都豪情万丈,纷纷雄心勃勃地制定了4年内新能源汽车增长1-3万辆不等的目标。

“事实上,25座示范运营城市每年推广新能源汽车总和都停留在一万辆左右,总体结果令人沮丧。” 新能源发展与应用产业化专家委员会副主任谢子聪显得非常焦虑。

随着2012年“十城千辆”工程的收官,即将而来的是一个新的新能源汽车发展的思路和政策,或将在2013年“两会”之后揭晓。

在政府新举动之前,企业和学术界已开始反思。

“现在新能源汽车的发展应该结束此前的暴躁,回归冷静思考的阶段了。” 谢子聪表示。

日前,在海南博鳌举行的全球新能源汽车论坛上传出了一系列务实的信号,企业家和学者大改以前热情介绍发展的路数,纷纷提出了产业面临的问题,开始了冷静的思考。

大会主席、第一电动网CEO庞义成发表了《海南宣言》,其中重点是要把电动汽车从技术推到市场,把消费者放在首要位置。

在此基础上,谢子聪表示,我们也不必过多地纠结究竟采取哪一种商业模式,以城市为单位分别去推广商业模式,让市场给出答案。

而中国新能源汽车的短期突破点究竟在哪里,这是值得思考的一个问题。

彭博新能源财经能源智能技术首席分析师孙枢对本报记者表示,“电动车作为公用车辆将会是一个突破点。”

“十城千辆”收官不如人意

试点城市宁可完不成试点目标,也不甘心拿本地财政来补贴“外人”

目前,包括财政部、科技部、工业和信息化部以及发展改革委在内的四部委已于12月中下旬组成验收组分赴试点城市进行实地考核,官方的调研结果并未出台。

新华社消息称,近日从科技部获悉,我国北京、上海、深圳等25个试点城市共示范推广各类节能与新能源汽车2.74万辆。其中,公共服务领域2.3万辆(包括客车、出租车以及一些政府用车),私人领域0.44万辆。2013年3月底将完成财政补贴清算,示范推广规模将达到3.97万辆。

“这远远低于诸多城市在开始时设立的预期目标。”谢子聪指出。

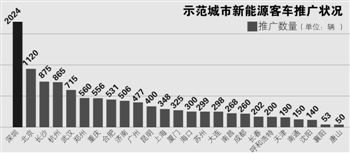

以实际运营新能源客车为例,根据第一电动网2013年1月11日发布的《2012年中国新能源客车消费报告》显示,2012年末示范运营规划新能源客车达到24220台,而实际运营新能源客车达11777辆,仅完成48%的目标。新能源客车推广数量在千辆级以上仅有深圳(2024辆)和北京(1120辆)两座城市。

对于这样的结果,谢子聪认为“完全是必然的”。

“国家没有完成顶层设计,依然按照改革开放的模式去发展新能源汽车,但是此时已没有了标准,投再多钱效果都不会太好。” 谢子聪表示。

另外,很多城市不愿把“好处”让给其他城市的车企,形成地方保护主义。

换句话说,一些地方本身汽车产业不够发达,当地没有新能源汽车产品可供采购,考虑到地方利益,试点城市宁可完不成试点目标,也不甘心拿本地财政来补贴“外人”。

而事实上,一个城市单靠本地车企和电池厂商的支撑,“十城千辆”所起的市场推动作用也不大。

商用车或为突破点

“2015年,在政府强有力推动下完成50万辆有可能。”

2009-2012年“十城千辆”工程期间,企业家和专家都纷纷提出“弯道超车”的概念,认为新能源汽车特别是纯电动车在中国和发达国家都处于起步阶段,如果我国能够把握好这次机会,将会在未来有机会摆脱汽车工业落后的现状。

然而,“弯道超车”概念的时期已经凋谢,我国新能源汽车除了靠政府埋单外在大巴车、出租车以及政府用车取得一些成果外,一直未能开启新能源汽车真正的市场——私人乘用车市场。

“新能源汽车作为商品,价格高、性能不完善、基础设施的不完善等一系列原因,造成了私人市场很难去接受新能源汽车。”孙枢表示,私人市场在接下来五年之内都很难被开启。

然而,国家《节能与新能源汽车产业发展规划(2012-2020年)》显示,到2015年,中国新能源汽车产业的发展目标是争取纯电动和插电式混合动力汽车累计市场产销量达到50万辆,到2020年超过500万辆。

孙枢表示,突破点还是会在公交车、出租车、政府公共用车以及环保用车上。

“而且,突破也要靠企业真正实现批量化生产,实现终端消费者的认可。新能源出租车、新能源电力工程车、新能源邮政物流车等领域的积极尝试都对规模化量产起作用。”众泰新能源汽车市场部张芒芒对本报记者表示。

根据本报记者从彭博新能源财经(Bloomberg New Energy Finance)获得的一份关于中国新能源汽车发展的分析报告勾勒出了两种情况,乐观情况下,2015年,公交车、出租车和政府用车等加起来可以达到约35万辆;2020年,其达到约100万辆。而悲观情况下,其2015年数量仅约为15万辆;2020年数量约为40万辆。

“2015年,在政府强有力推动之下包括补贴的到位,完成50万辆任务还是有可能。”孙枢表示。

从目前的情况看,新能源客车在高补贴、地方汽车企业和电池厂商的推动下以及技术的可行性(其对电池的要求不及乘用车的要求)等因素作用下,新能源客车算是新能源汽车中的佼佼者。

“公交车有两个优势,一个有定向行驶,路线固定;二是公交本身有政府的大量补贴。”清华大学汽车研究所所长、汽车安全与节能国家重点实验室副主任陈全世表示。

虽然突破点或出现在新能源大巴车上,但其仍然面临一些制约因素。

深圳巴士集团副总经理桂天骄表示,这些制约首先体现为续航里程不足,充电时间耗时,充电设施建设不完善。

另外,从经济效益看,电池成本很高。

“以现在的电池价格计算,用得越多,经济效益越不好。而大巴所用电池量却是非常大的。”孙枢表示。

上海申沃客车公司副总经理黄铮进一步表示,动力电池的寿命短,3年需要报废。按照公交车的使用寿命在报废之前还要买一组,而150千瓦的一般价格在60-70万左右。

低速电动车进退之间

靠低速电动车撬动新能源汽车私人市场?

纵观我国新能源汽车乘用车市场,由私人购买消费的数量非常小。然而,一种未被定义为新能源汽车的低速电动车却在没有政府扶持以及没有纠结于商业模式之下创造出销量佳绩。其主要分布地区为山东三四线城市,销售量已经达到了10万辆。

由于价格便宜和充电方便,不少小城市的人都是其消费对象。

南开大学经济研究所副所长刘刚表示,“这就是市场选择的结果,不是政府选择的结果。”

但是否真能靠低速电动车撬动新能源乘用车私人市场呢?

根据彭博新能源财经的分析,低速电动车对于更广大的真正的电动车市场并不会产生很大的影响,因为消费低速电动车和真正的电动车的人群是不一致的。纯电动车的潜在购买者并不会转向购买低速电动车。

当然,一个事物都会有双面。

“尽管低速电动车技术较为低端,但是关于电池管理问题以及电池和车身结合问题的研究对正常的电动车来说是有一定好处的。”孙枢表示。

三种商业模式未见高低

围绕商业模式运营的利益分配机制尚未形成。

正如孙枢而言,要加快推动电动汽车产业化发展,从根本上要立足于技术突破。然而技术的突破非一日之寒。

“在短期内,在技术无法实现突破性进展的情况下,通过商业模式的创新来解决电动汽车发展所遇到的难题就显得尤为重要。”谢子聪表示。

事实上,各地方在发展新能源汽车产业的过程中,创造了不同的商业模式。

据统计,目前国内电动汽车商业化运作初步形成了深圳普天模式、杭州租赁的换电模式和合肥定向购买三种模式。

尽管如此,地方政府还是缺乏科学的商业模式推广规划,围绕商业模式运营的利益分配机制尚未形成。

据了解,与传统汽车相比,电动汽车运营涉及更多的利益主体,包括供电、运营、配套、整车、电池企业等,但各方对模式的推广和运营还达不成一致,整车企业与电网在充换电模式上存在分歧。

“哪一种商业模式好,先去论证。以城市为单位,分别去推广商业模式,市场自然会给出答案,谁好谁不好。”谢子聪表示,在已有技术试点的基础上,需要进一步推进商业模式试点工作,以此来验证不同商业模式的可行性。

地点:成都

地点:待定

地点:待定

地点:待定